近期,巴比食品(605338.SH)半年报公布,收获了一个稳定的业绩数据,随之迎来一波股东减持。

8月27日,巴比食品公告,股东天津会平、天津中饮、天津巴比分别通过集中竞价方式累计减持公司股份18.09万股、73.12万股和110.28万股。减持价格多在22-23元/股之间,三个股东减持套现总金额超过4500万元。

公告显示,天津会平、天津中饮、天津巴比均是公司上市前的员工持股平台,持有的股份全部来源于公司首次公开发行前已持有的股份。

关于员工的集中减持,巴比食品证券部相关工作人员称“员工也有自己的生活需求”。这固然是员工减持的一个理由,不过未必是全部。

近些年来,闭店增加、过分依赖加盟商等因素让巴比食品的业绩陷入了不稳定节奏之中,忽上忽下的业绩,带动着公司股价坐起了“过山车”。

上市5年来,巴比食品有市值过百亿的高光时刻,也有狂跌80%以上的“脚踝斩”。

无法稳定地输出市场价值,持续贡献积极向上的盈利模式,或许这才是投资者乃至公司员工对巴比食品信心不足的最重要原因。

业绩过山车

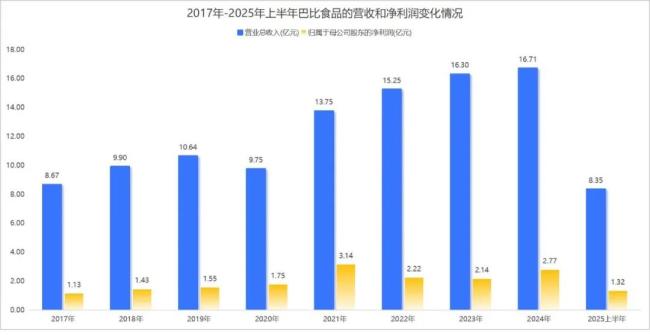

2025年上半年,巴比食品实现营业收入8.35亿元,同比增长9.31%;实现归属于上市公司股东的净利润1.32亿元,同比增长18.08%;实现归属于上市公司股东的扣除非经常性损益的净利润1.01亿元,同比增长15.29%。

其中,第二季度公司实现营业收入4.65亿元,同比增长13.50%;实现归属于上市公司股东的净利润9445.53万元,同比增长31.42%;实现归属于上市公司股东的扣除非经常性损益的净利润6230.57万元,同比增长24.28%。

按道理说,这是一份比较优秀的业绩数据。但是,半年报公布之后,市场表现不温不火,公司股价无悲无喜。

这也并非没有原因。其实,熟悉巴比食品的投资者,反而会能更理性地看到,暂时的业绩突出并不代表什么,毕竟巴比食品这几年已经贡献了数次业绩反转。

2020年,巴比食品正式在A股上市。上市前3年,其一直稳定贡献着平均双位数的营收涨幅。

可是在上市的第一年,巴比食品就贡献了一个营收负增长,营收从10.64亿元,下跌8.35%至9.75亿元。2021年,巴比食品恢复了正增长,但2022年和2023年净利润连续下滑。

2024年,巴比食品又恢复了营收和利润的双增长,不过营收增速连续两年只有个位数,显示出停滞苗头。

因此,这样忽忽悠悠的业绩,让巴比食品的股价一直处于总体下滑的趋势。

上市之初,作为“包子第一股”的巴比食品以首日大涨44%,接着连续拿下10个涨停开局。上市一个月之后,其市值就超过百亿。

就当人们以为这又是一个大牛股的时候,巴比食品上演了一出开局即巅峰。随后股价一路直跌,再没有了开局时候的风光。2024年,巴比食品股价一度跌至11.91元,几近破发。

截至目前,虽然从谷底反弹一倍,但股价仍然是在20元区间,较历史最高点下滑约50%。

依赖加盟商

严格意义上来说,巴比食品并不是以卖包子为主营业务,而是靠卖“包子原料”盈利。

根据年报,巴比食品的产品分类主要为米面类、馅料类和包装物辅料类等。它的销售对象是谁呢?就是旗下成百上千个加盟商。

截至2025年上半年,巴比食品公司实现特许加盟销售收入6.13亿元,同比增长7.00%,占营业总收入的73.41%;其中第二季度实现特许加盟销售收入3.48亿元,同比增长10.49%,占营业总收入的74.84%。

因此,从数据上看巴比食品的业绩阴晴,很大程度上取决于加盟商的多少。

比如在加盟门店分别只增长了174家和100家的2020年和2024年,其营业收入分别出现了-8.35%、2.53%的增长。而在2021年-2023年门店数量增幅较大的年份,营业收入增速平均接近20%。

2025年上半年,巴比食品加盟门店数量达到5685家,较年初净又增542家,也带动了营业收入增幅的提升。

对于巴比食品来说,要想保持业绩的稳定增长,就需要不停地开店。可是对于加盟商来说,盈利的空间已经越来越小了。

2018年至2024年期间,巴比食品加盟门店的单店收入从33.16万元一路下滑至24.23万元,降幅26.93%。

6年间几近10万元的收入差。在人工、房租等各项成本都逐渐涨价的情况下,这样的收入情况显然不能让加盟商满意。巴比食品的开店数量在近3年急转直下,跌幅超过三分之一。

而加盟商退出的情况则是愈演愈烈,到了2024年,更是创下了新开1026家,但是关闭926家,关闭和新开比高达90%以上的纪录。

而恶化的经营环境,倒逼加盟商的小动作增多。

比如有媒体报道,前加盟商透露,巴比部分门店为压缩成本在总部配送馅料中掺入低价材料,而总部仅以“一次罚款2500元,二次解约”作为约束,威慑力明显不足。

而全国12315消费投诉公示平台上,也不断有消费者的投诉,而投诉理由多为“可能存在食品安全问题”。

努力搞副业

其实,巴比食品也甚至对加盟商的依赖不是长久之计,也在一直寻找可以企业发展的第二曲线。但无论是搞团餐,还是卖汉堡,甚至是跨界做宠物粮食,如今都未见成效。

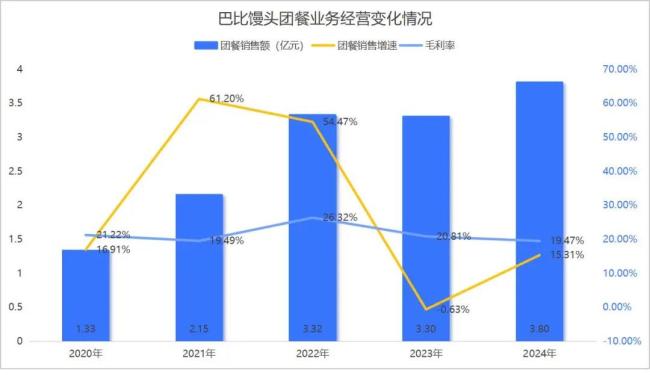

近些年来,巴比食品大力发展团餐作为第二支柱,并设立大客户业务部以实现业务的进一步细化。

2024年,公司在加盟店和直营营收双双下降之际,团餐营收3.80亿元,同比15.31%,独立支撑起了业绩的增长。

但团餐业务并非高枕无忧,虽然在营收上有着不错的增长,可是目前来看只占总营收的22.74%,无法对公司整体给予足够的支撑。

近几年来,团餐业务已经告别了高速增长,营收增速和毛利率持续下降,2023年还出现了营收负增长,发展潜力并不乐观。因此,巴比食品也一直在寻找其他的第二曲线。

2024年下半年,巴比食品在上海开出首家汉堡店,名为“巴比扒包”。门店主打多种口味的扒包,还有咖啡、薯条、小吃和多种套餐。

理想地看,汉堡和包子在供应链上有很多共通共享之处,有利于巴比食品进行多元化经营,扩张业务脉络。

但是骨感的现实是,目前在汉堡这个赛道上,肯德基、麦当劳、汉堡王等外资品牌,华莱士、塔斯汀等国产品牌早已经在全国以及各个档位上布局,留给后入者的空间极其狭窄。

迄今为止,巴比食品在财报中对汉堡等其他品类的产品描述甚少,大概率业务势头并不理想。此外,巴比食品还做出了一个令人咋舌的尝试。

2025年1月24日,其在上海成立全资子公司——贝雅福(上海)宠物食品有限责任公司,正式跨入宠物食品行业。

巴比食品董事李俊(贝雅福宠物食品公司法定代表人)表示,“宠物食品与面点生产在部分设备、生产线上有共通性,但我们会严格隔离生产线,确保独立车间运作。”

这样的尝试大胆且冒险。

首先,两者在生产上有共通性,但是在销售上则是大相径庭。巴比食品原有的销售网络,在这个新品类上几乎毫无用武之地。

其次,在宠物粮食的赛道上同样竞争激烈。玛氏、雀巢等外资品牌已经占据了40%以上的市场份额,本土品牌如比瑞吉、佩蒂等也建立了强大的市场基础。巴比食品能顺利吃下宠物的“蛋糕”吗?

第三,也是很重要的一点。一个成熟的餐饮品牌突然去做“狗食”,这样的跨界会不会对原有消费者的心理产生“冒犯”。

也难怪李俊一直强调,“短期内不会对主业造成冲击,宠物食品只是探索性业务。”

(责任编辑:zx0600)