在分别遭遇净利暴跌、中报首亏与营利双降之后,疫苗三巨头围绕产品与市场开始打响突围战。近日,万泰生物、智飞生物、沃森生物三大疫苗龙头企业相继披露2025年上半年业绩报告:万泰生物净利润同比暴跌155.3%,与智飞生物双双出现上市以来的首次中报亏损,沃森生物虽未陷入亏损,但也面临营收与利润双降的局面。业绩承压背后,是疫苗市场竞争加剧、公众接种意愿阶段性波动等多重压力的叠加。面对当前市场环境,三家企业也通过布局九价HPV疫苗、拓展业务结构、加速出海等策略积极求变。

万泰生物、智飞生物中报首亏

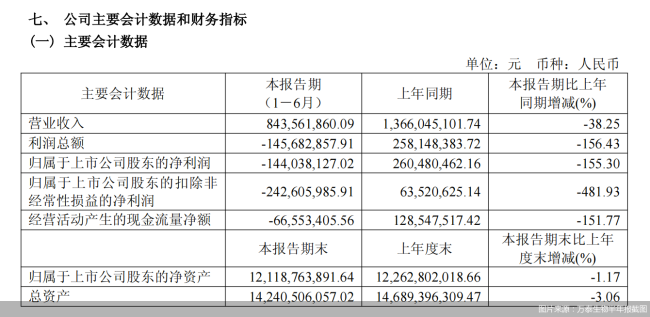

2025年上半年,万泰生物实现营业收入8.44亿元,同比下降38.25%;归属于上市公司股东的净利润为亏损1.44亿元,同比下降155.3%;归属于上市公司股东的扣除非经常性损益的净利润为亏损2.43亿元,同比下降481.93%。这是万泰生物上市以来首份亏损的中报。

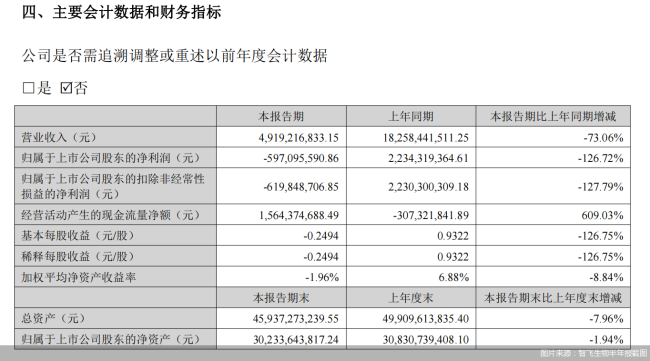

同样出现上市后首次中报亏损的还有智飞生物。2025年上半年,智飞生物实现营业收入49.19亿元,同比下降73.06%;归母净利润亏损5.97亿元,而上年同期为盈利22.34亿元,同比下降126.72%;扣非后的归母净利润亏损6.2亿元,同比下降127.79%。

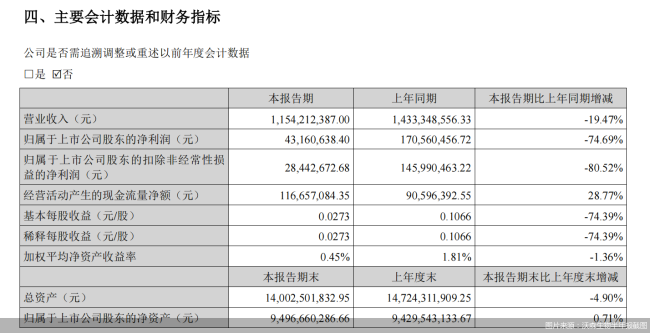

和万泰生物、智飞生物相比,沃森生物情况稍好,但仍难逃营利双降。沃森生物发布的2025年半年报数据显示,上半年实现营收11.54亿元,比上年同期下降19.47%;归属于上市公司股东的净利润为4316.06万元,同比下降74.69%;扣非后净利润为2844.27万元,同比下降80.52%。

万泰生物将此次业绩下滑归因于公司疫苗板块受到市场调整、九价HPV疫苗扩龄等因素影响,导致销售不及预期,疫苗板块收入较上年同期回落。

对于上半年的业绩“跳水”,智飞生物也做出了解释。智飞生物在半年报中表示,报告期内,受民众接种意愿下降、市场需求变化等多重因素影响,公司业绩显著承压,主要产品的市场推广销售工作未达预期。此情况与疫苗行业上市公司整体业绩下行趋势一致。

分产品来看,智飞生物的业绩下降主要来自于代理产品。北京商报记者梳理发现,智飞生物的代理产品在2020年、2022年、2023年及2024年均为其带来了超90%的营收,是名副其实的“业绩支柱”。但2025年上半年,智飞生物的代理产品实现营收43.7亿元,同比下降75.16%,占总营收的比重为88.84%,毛利率同比下降8.61%。

就本次半年报业绩下降,北京商报记者分别向智飞生物、沃森生物发去采访函,截至发稿未得到回应。

沃森生物的存量挑战

业绩集体承压背后,各家有各家的问题。

沃森生物上半年的业绩下降早有预兆。2023年是沃森生物的业绩转折点,营收和利润均开始出现下滑。2023年、2024年,沃森生物分别实现营收41.14亿元、28.21亿元,同比下降19.12%和31.41%;归母净利润分别为4.19亿元、1.42亿元,同比下降42.44%和66.1%。最新中报业绩延续了这一下降趋势。

对于上半年的营收下降,沃森生物解释为,报告期内,公司疫苗产品销售收入较上年同期减少所致。沃森生物半年报中披露,上半年,公司已上市疫苗产品合计批签发量为762.48万剂,较去年同期的1384.08万剂下降44.91%。

此外,沃森生物还面临着资产减值的压力。沃森生物半年报显示,报告期内,沃森生物结合疫苗市场竞争环境变化和销售预测等综合因素对公司存货、应收款项、无形资产等资产计提减值准备1.93亿元,其中,对二价HPV疫苗无形资产进行减值测试,计提无形资产减值准备7629.51万元。

与沃森生物不同,上半年万泰生物交出了一份“最差半年成绩单”。

2020年5月,万泰生物自主研发的二价HPV疫苗“馨可宁”正式上市,成为国内首家获批的国产二价HPV疫苗企业。“馨可宁”的成功上市和放量,一度推动万泰生物业绩爆发式增长,2022年“馨可宁”的销量突破2500万支,整个疫苗板块为其带来84.93亿元的营收。

然而,上市仅两年,万泰生物就遇到了不小的挑战。2022年,沃森生物二价HPV疫苗“沃泽惠”获批上市。同年8月,默沙东的九价HPV疫苗“佳达修9”扩龄,这使得万泰生物二价HPV疫苗在接种年龄上的优势不再,“馨可宁”多方承压,销售不及预期。

2023年起,万泰生物的业绩便急转直下。2023年,万泰生物的营收和净利润分别下降50.73%和73.65%。2024年,万泰生物营收下降59.25%至22.45亿元,仅为2022年峰值时的五分之一,净利润更是同比下降91.49%,仅为1.06亿元。其中,疫苗板块营收同比下降84.69%。

医药行业分析师朱明军告诉北京商报记者,二价HPV疫苗曾经是万泰生物的“现金牛”,但随着默沙东九价疫苗扩龄、沃森生物二价疫苗上市,市场竞争格局发生根本性转变。消费者偏好向高价位、广覆盖的九价产品倾斜,导致二价市场快速萎缩。万泰生物迅速推出国产首款九价HPV疫苗,是其应对产品生命周期缩短、维持市场地位的必然选择。

智飞生物的业绩变动也与HPV疫苗息息相关。智飞生物代理的默沙东疫苗曾为其带来了高额利润,其中,批签发量最大的产品是九价HPV疫苗。半年报显示,今年上半年智飞生物代理的九价HPV疫苗批签发量为423.88万支,较去年同期的1827.17万支下降76.8%。

此外,智飞生物的代理产品中,默沙东的四价HPV疫苗、进口23价肺炎疫苗、灭活甲肝疫苗以及GSK的重组带状疱疹疫苗批签发量亦有不同程度的下降。

除核心产品业绩承压外,智飞生物同样面临着不小的库存压力。半年报显示,智飞生物期末存货为210.15亿元,占总资产的45.75%。今年2月,默沙东宣布暂停向中国供应九价HPV疫苗“佳达修9”,此举意在为智飞生物消化库存。智飞生物在半年报中亦表示,与默沙东协商一致,调整了本年度HPV疫苗的采购与供应节奏,并持续开展需求评估以共同应对市场变化。

跨界、扩容与出海

随着行业竞争白热化,疫苗企业纷纷寻求新的机会,“求变”以突围。

在HPV疫苗赛道上,万泰生物进展明显。今年6月,万泰生物的九价HPV疫苗“馨可宁9”获批上市,成为我国首款、全球第二款九价HPV疫苗。8月,万泰生物九价HPV疫苗获得中国食品药品检定研究院签发的《生物制品批签发证明》,正式投放市场。

此外,今年6月,锦波生物发布公告称,拟向养生堂发行股票数量不超过717.57万股(含本数),募集资金总额不超过20亿元(含本数),用以人源化胶原蛋白FAST数据库与产品开发平台项目以及补充流动资金。而持有养生堂98.38%股权的钟睒睒正是万泰生物的实控人,此举也被市场理解为万泰生物有意进军医美行业。

智飞生物则把目光投向了代谢类药物。今年3月,智飞生物发布公告称,以现金5.93亿元对重庆宸安生物制药有限公司(以下简称“宸安生物”)实施增资,取得其51%的股权,增资完成后,宸安生物将成为智飞生物的控股子公司。智飞生物的业务将从疫苗延伸至代谢类疾病领域,并以此为基础进入治疗性生物制药领域。公告显示,宸安生物的司美格鲁肽注射液(降糖)已完成临床III期试验、司美格鲁肽注射液(减重)已完成临床III期患者入组,已布局兼具GLP—1多品种以及胰岛素药物图谱。

智飞生物更是在半年报中坦言,“宸安生物将聚焦糖尿病、肥胖等代谢类疾病领域,成为公司未来治疗类生物制品领域的重要增长引擎之一”。

在“老本行”疫苗方面,今年上半年,智飞生物代理的默沙东四价HPV疫苗、九价HPV疫苗的男性适应症相继获批,再次在HPV疫苗男性市场取得先发优势。

业绩重压下,沃森生物则选择加速海外市场布局。2025年上半年,沃森生物实现海外业务收入2.14亿元,产品新增出口国家加纳和缅甸。截至目前,该公司产品已累计出口24个国家和地区,累计出口数量超过6300万剂。但在九价HPV疫苗方面,沃森生物的九价HPV疫苗研发仍处于Ⅲ期临床研究阶段,与万泰生物相比仍有一定差距。

海南博鳌医疗科技有限公司总经理邓之东表示,资本市场对疫苗企业的评价标准正在发生变化。过去看重的是单一品种快速放量能力,如今更关注企业是否具备多管线布局、技术平台创新能力及国际市场开拓能力。万泰布局医美、智飞跨界代谢疾病、沃森发力海外,实质都是企业为重塑估值逻辑所做的努力。

(责任编辑:zx0600)