高速增长的营收背后是急剧膨胀的应收账款,极低的研发费用率却在5年内拿下了多达4000项专利,如此等等。我们通过研读海辰储能的IPO招股书和财务数据,发现其辉煌的业绩背后似乎隐藏着众多难以自洽的财务风险。

比如,这家公司在营收高速增长的同时,贸易应收款项在两年内却激增了37倍,从2022年的2.23亿元飙升至2024年的83.15亿元,占当年营收比例高达69.5%;债务与资产比率高达73%;现金流指标同样令人担忧。

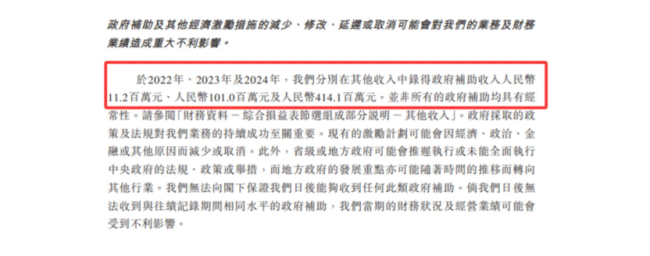

再比如,海辰储能在2024年成功实现扭亏为盈,净利润为2.88亿元,净利润率只有2.23%。这里面还包含了已经确认的4.14亿元政府补助,且公司同期计提的贸易应收款项信贷亏损拨备高达6.61亿元。这意味着若部分应收账款无法收回,实际上直接威胁着这家公司究竟是否已经具备盈利能力。

同时,其资产负债表中“以公允价值计量且其变动计入当期损益的金融负债”在2022年达到49.11亿元,2023年突然降至450万,2024年则已清零。这背后是否与历史优先股/类权益工具的公允价值变动与重分类有关?此外,还存在“其他收益及亏损净额”的大幅摆动。

对于投资者而言,需要关注的迷惑还有更多。

海辰速度与交易真实性

海辰储能在2019年才成立,主营业务为提供以储能电池和系统为核心的全场景储能解决方案。以锂离子储能电池出货量计,其于2024年全球储能市场已排名第三。

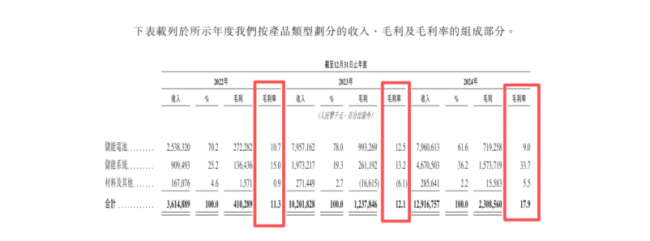

招股书显示,其2024年储能电池出货量达35.1GWh,2022-2024年的年复合增长率高达167%。公司收入主要来源于两大业务板块:2024年,来自储能电池的收入为79.61亿元(占比61.6%),来自储能系统的收入为46.7亿元(占比36.2%)。

市场分布方面,公司来自中国内地、海外的收入占比分别为71.4%、28.6%。值得注意的是,海辰储能2024年之所以能够实现扭亏为盈主要依靠北美市场,因其国内市场毛利率只有惨淡的8.1%,而海外市场的毛利率则高达42.3%。

但是,作为公司最为重要的利润来源,海辰储能海外市场的订单真实性究竟如何呢?

就在8月,海辰储能在一份声明中极力淡化海外大客户Powin破产对其业务造成的影响。然而,此事之重大绝非能够轻描淡写。海辰擅长通过宽松信用政策冲销量和各大签约订单造势,但此番声明存在避重就轻嫌疑——考虑到Powin正面临破产,两者的交易真实性需要重新审视。

其中我们必须追问的问题是:两者的真实订单到底有多少?是否是通过赊销美化收入?是否还有类似的只签署合作协议但不用交付的订单?一个合理的质疑:这些只签署而不交付的订单是不是只是一种融资故事?

低研发高专利:技术奇迹还是数字游戏?

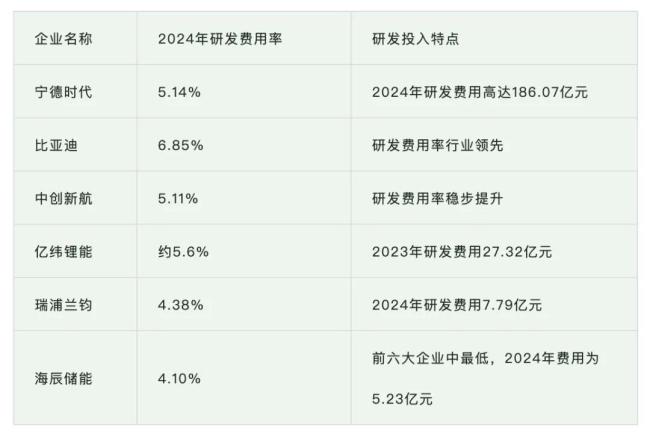

海辰储能在2022-2024年期间研发投入绝对额持续增长,但从相对值来看,研发费用率却呈现逐年下滑态势。

以2024年收入口径估算,公司研发费用率仅为4.1%,在面向储能系统与电芯迭代的行业,这一水平本身就不算高。在全球前六大储能企业中也处于倒数第一的位置。这与行业龙头宁德时代(5.14%)、比亚迪(6.85%)和亿纬锂能(5.6%)形成直接对比。

与行业主要竞争对手相比,海辰储能的研发投入明显落后:

海辰储能研发费用率逐年下滑的背后是公司营收增速,2023年高达182.2%远快于研发投入增速。

值得注意的是,海辰储能不仅研发费用率最低,其研发投入规模甚至不及管理费用。2022-2024年,公司管理费用分别为6.53亿元、7.10亿元和7.90亿元,研发费用分别为1.97亿元(占比5.46%)、4.85亿元(占比4.75%)、5.30亿元(占比4.10%)。管理费用均高于同期研发投入,三年管理费用支出累计21.53亿元,而研发投入累计12.12亿元。

作为一家宣称创新基因引领行业发展的公司,这显然并不合理。

相比之下,行业龙头宁德时代当年投入186亿元进行研发时,海辰储能的投入事不足其零头的5.3亿元。这一数据之所以如此重要,是因在技术密集型的储能行业,这种投入差距最终会体现在产品性能、成本控制和市场份额上。

尽管同期研发投入不及行业龙头的3%,但海辰却声称在全球申请了超4400件专利。其在招股书的业务章节中强调“已核准及申请中的专利累计3900+项”。该口径将“已授权”和“申请中”合并披露,未在同页细分发明/实用新型/外观设计、国内/海外的结构。

数量优势可以强化市场叙事,但对投资者而言,专利质量(比如授权率、稳定性、覆盖地域、与主营产品的映射)才是决定壁垒的关键。

我们更奇怪的是,发明专利申请时间平均周期就达一年半,一家成立不足6年的公司又是如何做到拥有4400件专利的?

宁德时代诉讼把海辰储能的“创新来源”置于放大镜下。公开报道显示,2025年6月宁德时代以“不正当竞争”起诉海辰及其核心人员,涉多名海辰高管(多为宁德旧部),索赔约1.5亿元,同时还有海辰高管“涉商业秘密”的警方措施等相关报道。

这4000项专利的背后,是否存在人员流动带来的知识迁移及合规风险?无论这场官司的结果如何,都会倒逼市场去核验海辰快速专利积累背后的“来源合规性”和“技术独立性”。

盈利与增长背后的数据背离

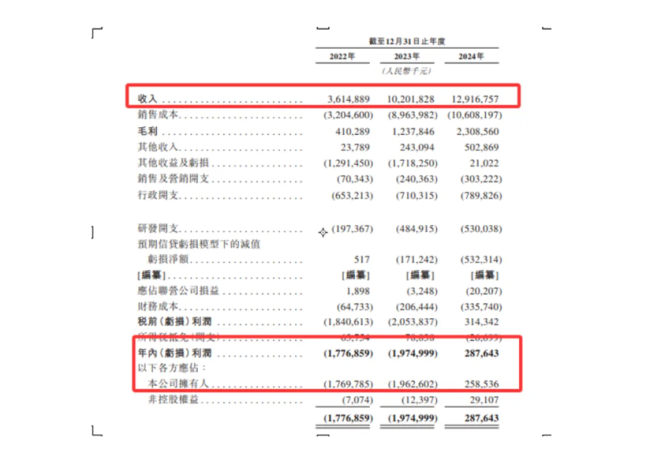

海辰储能营收从2022年的36.15亿元增至2024年的129.17亿元,年复合增长率达89%。

公司拥有人应占利润分别为-17.7亿元、-19.63亿元及2.59亿元,毛利率则分别为11.3%、12.1%和17.9%。公司于2024年实现扭亏为盈,当年实现净利润2.88亿元。

如上文已提及,海辰2024年净利润反转或与政府补助存在一定关联。根据招股书,海辰储能2022年-2024年获得的政府补助分别为0.11亿元、1.01亿元和4.14亿元。

而为了实现规模膨胀,海辰储能在价格方面已经卷到了极致,在国内市场毛利率低至惊人的8.1%。为什么这么说?宁德时代同期毛利率为22.94%,亿纬锂能为16.19%,就连储能系统新秀海博思创国内业务毛利率也高达16.85%。

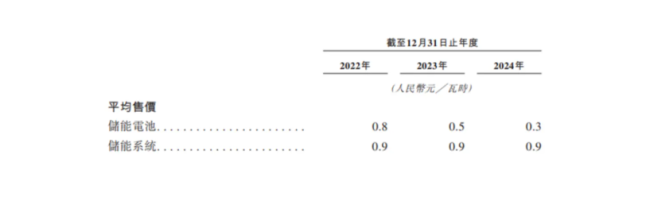

从产品的平均售价来看,2022-2024年,海辰储能的储能电池均价从0.8元/Wh暴跌至0.3元/Wh,降幅高达62.5%。

海辰储能超过六成的收入是由储能电池贡献的。尽管2024年整体毛利率升至17.9%,但公司核心产品储能电池的毛利率却下滑至仅9%。

离开补贴后能否实现“自身造血”,脱离低价策略后能否维持增长率,是当前市场对海辰储能两大的疑问。

资产质量:激增的应收账款

海辰储能的贸易应收款项(扣除减值亏损准备)金额从2022年的2.23亿元飙升至2024年的83.1亿元,两年间增长37倍,占营收比例高达69.5%。

2022至2024的三年间,海辰储能的第三方客户贸易应收分别为2.23亿元、41.4亿元、89.7亿元。该增长远高于收入增长的倍数,尤其是在2023与2024应收几乎翻倍但收入仅只有约27%增长。

与此对应,公司同期计提的贸易应收款项信贷亏损拨备达到6.61亿元。

招股书称公司通常向合资格客户提供1至6个月的信用期,但实际回收期已远超该范围。应收账款周转天数从2022年的不到30天延长到2024年的近200天,显示公司回款能力显著恶化。

在会计要求上,公司理应把超过12个月回收的应收按市场利率计息并列为非流动。当然,前提是合同真实、市场利率合理、并且未违反收取现金流的控制权判定。

此外,海辰在招股书中的“风险因素”及财务附注中也已警示“无法保证能将应收周转天数维持在合理水平”,“若大量客户未能结清应收将严重不利影响财务状况”。但招股书并未明确揭示前五大/十大全球客户对收入或应收的贡献度。

这意味着若存在高度集中、尤其是对个别海外大型开发商/系统集成商的集中,风险则将被显著放大。这类信息对评估回收风险至关重要,而目前披露不够透明。

我们认为,导致海辰应收账款激增的背后原因可能是其为了抢占市场份额,选择采取了过于激进的信用政策,存在大量赊销导致应收账款急剧膨胀。

相反,公司在2024年贸易应付款项、应付票据及其他应付款项为2024年98.26亿元,较2023年的45.02亿元翻倍。这显示公司在加大对上游的账期占用,以对冲下游应收的“资金黑洞”。

巨量的应付款项和应收账款都是悬在公司头顶的达摩克利斯之剑,但最要紧的是应收,因为一旦部分账款无法收回,公司不仅面临盈利大幅缩水,甚至可能引发现金流风险。

相比其他疑问,这是投资者最应该关注的。此外,对于投资者而言,还需要关注的则是,脱离补贴和低价策略后,其如何在上市后依然能够维持这种高速增长?

负债与现金流:高杠杆运作的风险

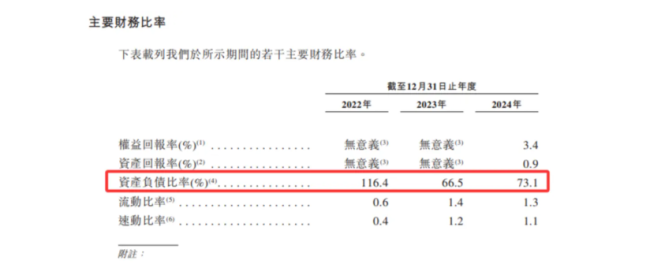

截至2024年底,公司银行及其他借款余额高达99.83亿元,资产负债率73.1%。公司的流动比率为1.29,低于行业1.5的警戒线。

其财务成本从2022年的6473万元增至2024年的3.36亿元,相当于年营收的2.6%,已经形成沉重的财务负担。

截至2024年末,海辰储能账上现金及现金等价物为42.94亿元,但银行及其他借款余额高达99.83亿元,资产负债率73.1%。同时,这42.94亿元的资金中,受限银行存款急升至23.21亿元(2023年为8.54亿元),占当期现金及等价物的54%。这部分短期无法灵活支配。意味着公司可动用现金实际远低于报表数字。

若存在客户违约或延迟付款,海辰可能会面临现金流告急风险。由于经营现金被大量吸走,海辰有必要向投资者披露未来12个月的资金来源计划,包括既有银行额度、或计划发行债务/权益的时间表,以及在承兑、贴现或银行收紧时的应对方案。

其他:

1)产能扩张与利用效率:现实与规划的背离

海辰计划2026年的产能超100GWh,但是,其现有产能利用率就已大幅下滑。

厦门基地的产能利用率从2022年的99%降至2024年的72.1%,重庆基地从2024年(上半年)的88.4%跌至2024年(全年)的73.3%。

产能利用率的下降与行业竞争加剧、产品价格大幅下滑的趋势一致。在产能利用率不足75%的情况下,公司仍计划大规模扩张产能,这种逆势投资策略面临较大市场风险。

2)IPO募资与资本运作

最后,谈一谈海辰储能成立以来获得的融资额,其过去已经进行过多轮大额投资,累计募资达80亿元。

公司近期已申请港股上市,华泰国际、中信证券、农银国际、中银国际为联席保荐人。募集资金计划用于提升储能电池的产能、研发、搭建全球销售与服务网络等用途。

其中,中国证监会国际司对海辰储能出具补充材料要求,请公司补充说明境外子公司涉及的境外投资、外汇登记等监管程序具体履行情况,并就合规性出具结论性意见。这显示监管机构对公司境外业务的合规性予以关注。

(责任编辑:zx0600)